Inscripción abierta para el Suplemento de Medicare

El Período de Inscripción Abierta para el Suplemento de Medicare es una oportunidad única para inscribirse en cualquier plan de Medicare Suplementario sin tener que responder preguntas médicas. Las compañías de seguros de Medicare Suplementario no pueden rechazar su solicitud durante su período de inscripción abierta personal. Actualizado para 2020.

Sin embargo, este período dura solo 6 meses, a menos que tenga otra cobertura válida. No es lo mismo que el Período de Inscripción Anual (AEP), que va del 15 de octubre al 7 de diciembre de cada año, lo cual suele generar confusión. Las fechas de inscripción abierta para los suplementos de Medicare varían según la persona.

Su período de inscripción abierta para el Suplemento de Medicare personal comienza el primer día en que entra en vigencia su Parte B. Si su cobertura de las Partes A y B de Medicare comienza el 1 de febrero, su período de inscripción personal dura exactamente 6 meses y finaliza el 31 de julio.

Inscripción abierta para el Suplemento de Medicare

Suplementos de Medicare

- ¿Qué es un Suplemento de Medicare (MediGap)?

- Suplemento de Medicare también conocido como Medigap

- Inscripción abierta para el Suplemento de Medicare

- Comparación de planes complementarios de Medicare

- Plan A de Medigap

- Plan B de Medigap

- Plan C de Medigap

- Plan D de Medigap

- Plan F de Medigap

- Plan Medigap F – Deducible alto

- Plan Medigap G

- Plan K de Medigap

- Plan Medigap L

- Plan Medigap M

- Plan Medigap N

Datos importantes sobre el período de inscripción abierta para los planes complementarios de Medicare

- A la mayoría de las personas solo les ocurre una vez. No es anual.

- Solo dura seis meses. Una vez transcurridos, desaparece.

- Una vez que haya desaparecido, aún puede solicitar o cambiar de plan, pero debe responder preguntas de salud.

- Las personas que reciben Medicare y son menores de 65 años tendrán una segunda inscripción abierta, poco común, para el suplemento de Medicare más adelante, cuando cumplan 65 años.

¿Cuánto dura mi inscripción abierta para el Suplemento de Medicare?

Su período de inscripción abierta para el Suplemento de Medicare dura solo 6 meses.

Como se mencionó anteriormente, su período de inscripción abierta personal para el Suplemento de Medicare comienza el primer día en que su Parte B entra en vigor. Si su cobertura de las Partes A y B de Medicare comenzó el 1 de febrero, su período de inscripción personal dura exactamente 6 meses y finaliza el 31 de julio. Lo mismo aplica para cualquier otro mes en que comience su cobertura de las Partes A y B: 6 meses a partir de entonces.

Para la mayoría de las personas, esto ocurre a los 65 años, cuando alcanzan la mayoría de edad para inscribirse en Medicare. Sin embargo, si aún trabaja, puede retrasar la inscripción en la Parte B. Más adelante, cuando se jubile y se inscriba en la Parte B, podrá activar su Inscripción Abierta del Suplemento de Medicare.

Si tiene discapacidad, podría calificar para Medicare anticipadamente. Tendrá un período de inscripción abierta inicial de seis meses a partir de la fecha de entrada en vigor de la Parte B. Más adelante, cuando cumpla 65 años, tendrá un segundo período de seis meses.

¿Puedo solicitar un suplemento de Medicare antes de cumplir 65 años?

Si solicitó Medicare con anticipación y ya conoce su número de reclamación, puede enviar su solicitud de Suplemento de Medicare con bastante anticipación a la fecha de vigencia de la Parte B. La compañía de seguros la considerará como inscripción abierta y la procesará sin preguntas de salud. Muchos clientes solicitan su plan de Suplemento de Medicare varios meses antes de su cumpleaños para asegurar su cobertura. ¿Por qué esperar hasta los 65?

¿Puedo comprar un suplemento de Medicare en cualquier otro momento?

Un beneficiario de Medicare puede solicitar un plan complementario de Medicare (Medigap) en cualquier momento del año. Sin embargo, debe responder preguntas sobre su salud en su solicitud y pasar por un proceso de evaluación médica. El evaluador puede rechazar su solicitud por razones de salud, a menos que esté protegido por su período de inscripción abierta única o una condición de emisión garantizada.

Algunas aseguradoras tienen un período de inscripción abierta anual para los suplementos de Medicare. Para calificar, debe tener ya un suplemento de Medicare y solicitar un cambio a un plan con beneficios iguales o inferiores.

¿Por qué comprar durante su período de inscripción abierta para el Suplemento de Medicare?

A continuación se explica por qué el momento de su inscripción en el Suplemento de Medicare (Medigap) puede afectar en gran medida sus opciones disponibles y su capacidad para obtener cobertura:

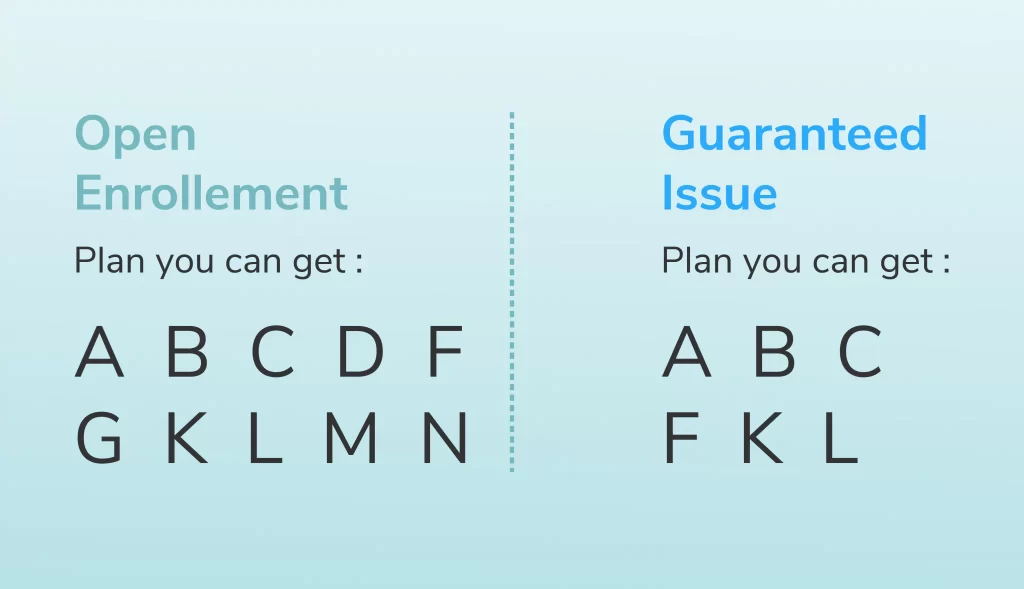

Período de Inscripción Abierta para el Suplemento de Medicare: el único período que tendrá para inscribirse en CUALQUIER plan de Medicare. Si se inscribe durante este período, puede elegir cualquier plan de Medicare: A, B, C, D, F, G, K, L, M o N. Puede omitir todas las preguntas de salud en la solicitud. No importa si está sano o enfermo. La compañía de seguros debe aceptar su solicitud y emitirle la cobertura cuando la solicite durante su Inscripción Abierta para el Suplemento de Medicare.

Al finalizar su período de inscripción abierta para el Suplemento de Medicare, es posible que deba responder preguntas de salud en una solicitud a la compañía de seguros. La compañía de seguros puede aceptar o rechazar su cobertura según su estado de salud. Algunas personas pueden tener afecciones que les impidan obtener cobertura posteriormente. El período de inscripción abierta para el Suplemento de Medicare es importante para muchas personas debido a este privilegio tan importante.

¿Qué pasa con la Inscripción Abierta Anual del 15 de octubre al 7 de diciembre?

Cientos, si no miles, de beneficiarios de Medicare cada año se confunden y cometen el error de creer que pueden solicitar un plan complementario de Medicare sin preguntas de salud durante el Período Anual de Elecciones de Otoño. Esto es un grave error y una desagradable sorpresa para quienes no investigaron con antelación.

El período de inscripción abierta de otoño solo aplica a los planes de medicamentos de la Parte D y a los planes Medicare Advantage. También se conoce como Período de Elección Anual (PEA). Para ayudar a nuestros clientes a diferenciar estos dos períodos tan diferentes, consulte la tabla a continuación.

El Período Anual de Elegibilidad (AEP) se extiende del 15 de octubre al 7 de diciembre de cada año. Durante este período, las personas pueden afiliarse o cancelar su plan de medicamentos de la Parte D. Pueden cambiar de plan. Pueden hacer lo mismo con los planes Medicare Advantage. El AEP es el período en el que se puede afiliar o cancelar un plan Medicare Advantage.

El AEP NO le da acceso directo a un plan suplementario de Medicare sin tener que responder preguntas de salud. Puede solicitar un nuevo plan suplementario de Medicare en cualquier momento del año, pero en la mayoría de los estados debe responder preguntas de salud y aprobar la evaluación médica para ser aprobado.

¿Qué pasa si me perdí mi inscripción abierta para el Suplemento de Medicare?

Si pierde su inscripción abierta en el Suplemento de Medicare y no puede pasar la suscripción médica para obtener una póliza, Medicare Advantage puede ser otra opción.

Tuvimos un beneficiario que asistió a una de nuestras reuniones para nuevos beneficiarios de Medicare en la ciudad. Desconocía el período de inscripción abierta para el Suplemento de Medicare y, por lo tanto, perdió su oportunidad. Debido a problemas de salud graves, ninguna compañía de Suplemento de Medicare lo aceptaba.

Tiene otra opción: inscribirse en un plan Medicare Advantage. Los planes Medicare Advantage solo tienen una pregunta de salud que la mayoría de las personas pueden responder. Por lo tanto, durante el próximo período de inscripción anual (AEP), puede inscribirse en un plan Medicare Advantage.

Habría preferido un Suplemento de Medicare, ya que le permite consultar a cualquier médico de Medicare. Los planes Medicare Advantage le exigirán usar su red de médicos para obtener los mejores copagos.

En ese momento, le recomendamos los planes Medicare Advantage PPO, donde puede acceder a médicos fuera de la red Medicare Advantage a un costo mayor. Esto al menos le ofrecería cobertura en lugar de optar solo por Medicare Original y tener que pagar el 20% de lo que Medicare no cubre.

¿Cuál es la diferencia entre la inscripción abierta de Medigap y la emisión garantizada?

Algunos se pierden el periodo de inscripción abierta para el Suplemento de Medicare porque siguen trabajando. Es posible que se hayan inscrito tanto en la Parte A como en la Parte B a los 65 años para coordinar con su seguro médico colectivo y reducir sus gastos médicos. Cuando estén listos para jubilarse unos años después, su periodo de inscripción abierta para el Suplemento de Medicare habrá pasado hace tiempo.

Medicare (Gobierno) cuenta con una ley de emisión garantizada para quienes perdieron su período de inscripción abierta porque aún trabajan y están cubiertos por la cobertura grupal de su empleador. Siempre que mantenga una cobertura médica grupal válida, tendrá un período de emisión garantizada de 63 días. Durante su período de emisión garantizada, puede inscribirse en los planes A, B, C, F, K o L de Medicare Supplement sin tener que preocuparse por su salud. No necesita preocuparse por condiciones preexistentes.

PRECAUCIÓN: El Plan G del Suplemento de Medicare no se encuentra entre los planes ofrecidos bajo las normas de emisión garantizada. El Plan G es el nuevo y mejor plan, en lugar del Plan F, que ya no existe. Por lo tanto, si realmente desea el Plan G, deberá solicitarlo y pasar por el proceso de evaluación de riesgos.